:理、分区控漏系统等),已服务下游客户超过500家。2020年,公司收入为3.6亿元,过去三年CAGR为50%;归母纯利润是0.76亿元,过去三年CAGR为144%。行业空间广阔,目前渗透率低。前瞻产业研究院的多个方面数据显示,2020年智慧水务市场规模约为126亿,预计2023年可达251亿,CA。”

2.公司主体业务包括各类智能感传终端(用于水务工况数据采集传输)、各类水务管理系统及集成服务(如生产调度、计量管理、分区控漏系统等),已服务下游客户超过500家。

3.2020年,公司收入为3.6亿元,过去三年CAGR为50%;归母纯利润是0.76亿元,过去三年CAGR为144%。

5.前瞻产业研究院的多个方面数据显示,2020年智慧水务市场规模约为126亿,预计2023年可达251亿,CAGR为26%。

6.2021年8月国家发改委和住建部联合发布了《城镇供水定价成本监审办法》和《城镇供水价格管理办法》,建立以“准许成本加合理收益”为基础、更加清晰的价格机制,提升城镇供水价格科学化、精细化和规范化水平。

7.新机制给供水公司可以提供准许的利润空间,为水务信息化投入提供保障,倒逼与激励并举,推动水务信息化建设加速。

10.据住建部数据,2019年我国600多个主要城市公共供水管网的漏损水量为81.64亿立方米,平均漏损率为14.12%,公共供水管网漏损情况严重。

11.公司的漏损智能化管理系统在绍兴将漏损率降低到3%以下,而漏损率的降低将给用户带来直接的经济效益,因此客户的付费意愿较强。

12.对于老客户而言,水务信息化硬件设施的改造和软件模块的升级投资回报周期短,能为公司持续贡献收入。

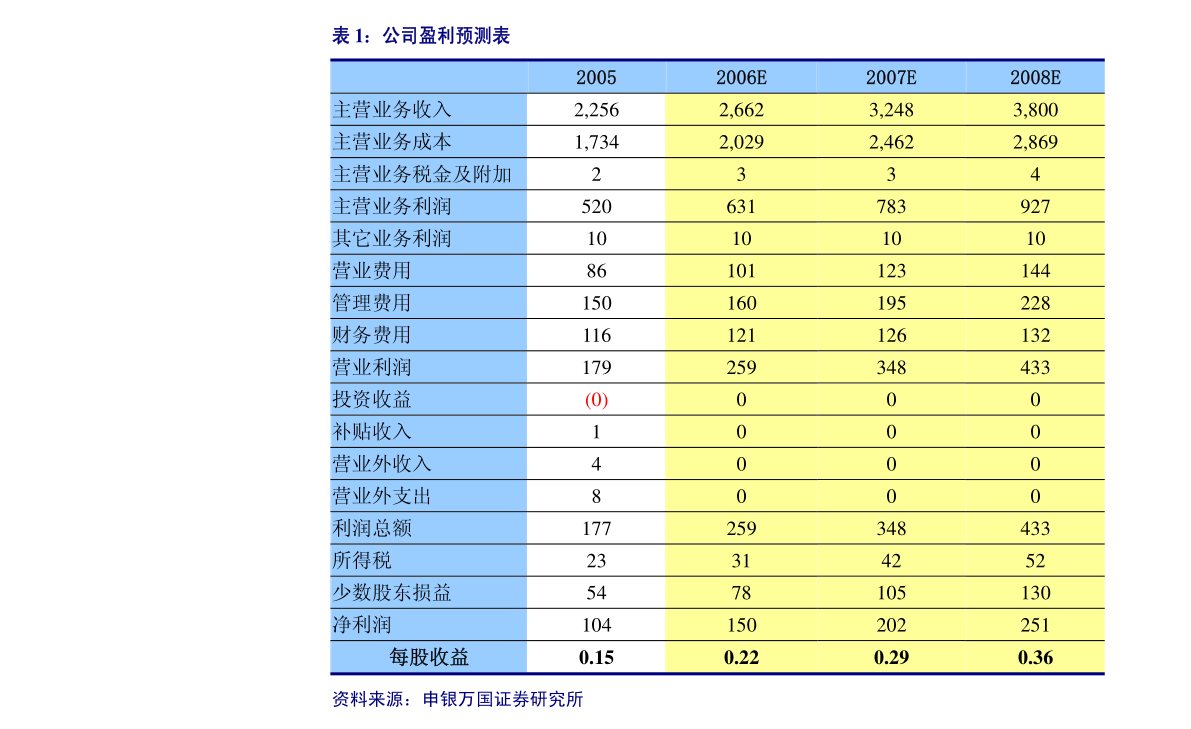

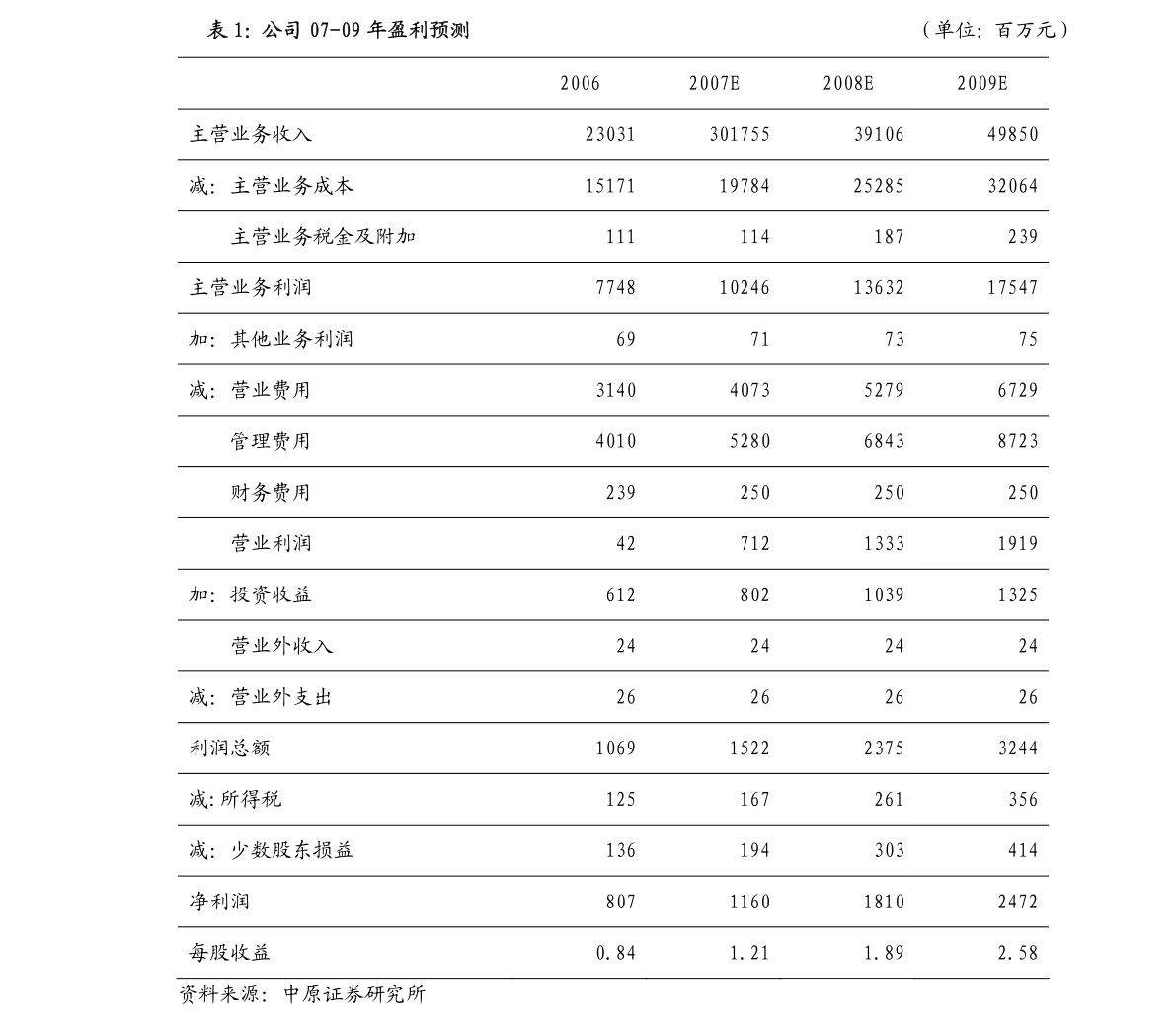

13.财务预测与投资建议我们预测公司21-23年每股盈利分别为1.11、1.74、2.66元,根据可比公司21年的PE水平,给予公司21年的67倍市盈率,对应合理股价为74.37元,首次给予买入评级。

东吴证券-皮阿诺-002853-2021中报点评:业绩符合市场预期,产品结构优化及规模效应驱动盈利能力…

银河证券-奥瑞金-002701-2021年半年报点评:国内外业务明显地增加,带动上半年业绩高速增长

国盛证券-海象新材-003011-收入迅速增加,受汇率、原材料等因素影响利润承压

平安证券-山东赫达-002810-公司半年报点评:业绩同比高增,纤维素醚和植物胶囊扩能助力公司成长

本网站用于投资学习与研究用途,如果您的文章和报告不愿意在我们平台展示,请联系我们,谢谢!